(三)运营商高度集中,行业发展马太效应明显

尽管运营主体多元化特征明显,但从市场份额来看,我国电动汽车充电基础设施建设的市场集中度相对较高。据一项开展于2020年的调查显示,在当时市场上的300余家充电运营商中,运营充电桩数量超过1000个的只有15家,市场由少量头部企业占据主导地位,掌握行业话语权。尤其是在公共充电服务市场,截至2022年底,我国公共充电桩运营商市场集中度CR[2]3为53.7%,CR5为69.8%,CR10为86.3%。

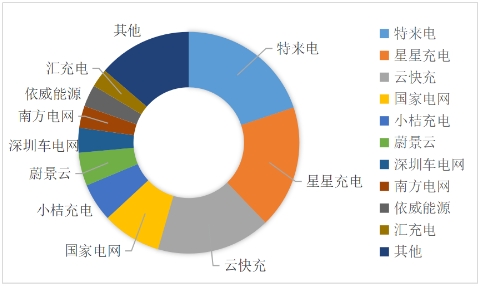

数据来源:中国电动汽车充电基础设施促进联盟

图4 我国公共充电桩保有量前十名运营商(截至2023年8月)

在换电领域,运营商高度集中的情况更为突出。截至2023年上半年,我国累计建成换电站2266座,其中有1543座归蔚来所有,占比达68%;排名第二、三位的奥动新能源和伯坦科技分别拥有换电站615、108个,占比分别达到27%和5%。

截至2023年9月15日,蔚来在全国累计建成换电站1805座,累计换电2800万次,日均换电次数6万次。这意味着,平均每1.44秒就有一辆车从换电站满电出发。

正如上节所言,充电基础设施属于重资产运营行业,在建设时期需要企业进行大规模、持久的资金投入,而利润相对薄弱,这就要求运营商在资金、运营、品牌等方面具有较强实力。同时,伴随充电场站规模的持续扩大,电动汽车充电时的负荷波动会对电网运行造成一定冲击。为保证电网安全运行,电网公司往往会限制一定区域内建设充电桩的数量和功率,这也使得先入者获得了一定的“垄断性”。

综合以上因素,头部运营商及资格更久的“老玩家”先发优势明显,行业发展马太效应将日趋加剧。

三、电动汽车充电设施发展面临挑战

(一)充电设施建设涉及多主体管理,部门协调管理存在一定难度

在我国,充电基础设施建设涉及多部门管辖范围。这一“多头”管理模式,在一定程度上加大了部门间的协调管理难度,并造成职责不清、削弱政策效力、增加企业经营成本等发展难题。

例如,居民小区内百姓“建桩难”的问题就经常出现在地方新闻栏目上,引发社会争议。不少电动车主,经常是把车买回家之后,直到请车企充电桩的安装人员到小区勘察,才得知小区停车场没有足够的富余电容来安装充电桩。而电网增容往往需要花费上百万元,庞大的开销无论是车主、物业或开发商都很难一力承担,车主因此只能外出寻找充电车位,用车体验大大降低。

实际上,除了电网增容,小区内安装充电桩还有可能涉及停车位分配不平衡、消防安全、路径规划等诸多问题,需要小区物业、电网公司、充电设施运营商、安全监管等多部门共同出具证明,才有可能成功安装。这一繁复的流程,对于很多居住在老旧小区的车主来说,几乎已断绝了在家门口充电的可能。