4.其他模式

除了三种主流充电桩商业模式,当前,我国还有多种运营模式,只是市场规模还相对较小,仅在特定地区内占据一定规模。

例如,众筹建桩模式,就是通过“投资方+充电服务运营方+场地资源方”的方式,最大程度整合社会相关资源,并由多主体共同分摊前期投资及后期运营成本。这一模式有助于盘活充电桩上下游产业资源,改善运营商重资产运营困境。

目前,国家电网公司得益于其在电力、资金等方面的雄厚实力,在此模式下优势明显;星星充电、小鹏汽车等品牌,也在该模式下逐渐迈出探索步伐。

星星充电在其官网中明确表示,有意愿加盟的主体无需缴纳加盟费或经销费。其建站加盟条件是需要拥有能持有5年及以上的工业用地或商业用地及不低于500千瓦或1000安的剩余电量,并负责场站线下的日常设备管理、车位管理、车辆人员疏导等工作,可以视为众筹建桩模式的一种具体方案。

(二)前期投入高、回收周期长,

行业盈利能力普遍高

根据安装地点的不同,充电桩一般可以分为公共充电桩、专用充电桩和私人充电桩。一般来说,只有公共充电桩涉及盈利,而这一领域同样也是本篇讨论的重点。当前,我国公共充电桩行业前期投入成本高、投资回收周期长等问题突出,行业运营盈利能力不高。

据业内测算,当前,建设一个充电设施的每千瓦投资成本约为3000~5000元,一个成规模的充电场站的投资额一般会达到百万元级别。如此庞大的前期投资,使充电设施建设成为一项不折不扣的重资产运营行业。

表2 不同规模充电电站投资成本对比(单位:万元)

注:该表格的计算标准,小型充电站规模约为5台40千瓦直流充电桩或50台7千瓦交流充电桩,大型充电站规模约为30台40千瓦直流充电桩或30台7千瓦交流充电桩。

数据来源:《电气技术与经济》

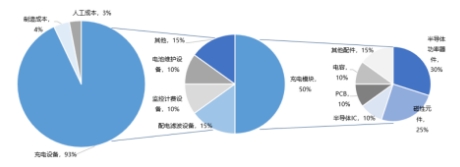

从结构看,充电桩硬件设备一般包括充电模块、配电滤波设备、监控计费设备以及电池维护设备等,这一部分的成本在充电桩整个成本构成中占比高达93%,而充电模块的成本则是充电桩硬件设备中最主要的支出,占比约为45%~55%。目前,我国充电模块中的最核心部件IGBT仍主要依赖于进口,进一步抬高建设成本。

图片来源:《中国新能源汽车产业发展报告》

图3 120千瓦直流充电桩成本构成

从盈利方式来看,当前,我国公共充电桩的收入主要由充电服务费、停车费、财政补贴、增值服务等组成,其中充电服务费是最基本的盈利方式,单桩利用率是决定盈利能力的关键因素。

充电桩利用率较低,是当前影响我国公共充电桩收益的一项重要原因。据中国电动汽车充电基础设施促进联盟公布的数据,截至2022年,我国全社会公共充电桩平均利用率仅为3%~5%,城市充电桩的平均利用率不足10%,高速公路充电桩的平均利用率不足1%。分析其中原因,主要来自两个方面。首先是充电桩的标准不统一,导致不同品牌、厂家的电动汽车及充电桩无法实现互联互通,兼容性问题突出。其次,城市的行驶半径相对较小,电动汽车充电频率不高,但建在偏远郊区的充电桩会因为位置过于偏僻而很难吸引车主前往充电,也导致利用率不高。多重因素叠加,导致公共充电桩的利用率难达预期。