当前,换电模式实现商业化大规模应用的关键在于电池的标准化和共享换电。由于不同品牌的动力电池在设计、材料、用途等方面存在差异,导致电池在功率、插口等方面未能统一,成为换电模式实现大规模应用的最大阻碍。

2.我国公共充电设施主要集中在经济较发达地区

从分布地区来看,我国充电设施建设区域集中度较高,主要分布在经济较发达地区。

尤其是公共充电设施,分布不均衡现象更为明显。数据显示,截至2022年底,广东、浙江、江苏、上海、湖北、北京、山东、安徽、河南、福建等公共充电桩累计保有量居全国前十,其合计占全国比例高达71.3%。

出现这种情况,有多重原因。首先,在充电基础设施行业发展中,部分企业为了获得更多补贴,单纯“为了建桩而建桩”,只追求充电桩数量的增长,而不在意建设的位置,有些充电站甚至选在了地图上无法标记明确路线的角落;同时,部分运营商会为了节省成本在选择充电桩类型时以慢充交流桩为主,导致这些充电桩在当前市场上的竞争力较弱,单桩利用率较低甚至沦为“僵尸桩”。

其次,部分城市的公共充电桩布局与居民的出行半径、出行需求联系过于紧密,导致充电桩在商业更发达、人口更密集的区域高度聚集,而在高速公路或非城市中心区的建设情况难以满足需求,造成地区性结构失衡。高速公路充电桩的这一结构性不均衡现象尤其明显。据交通运输部数据,截至今年6月底,全国已有5931个高速公路服务区覆盖充电设施,占高速公路服务区总数的89.48%;累计建成充电桩1.86万个,覆盖2.9万个小型客车停车位,并有2.7万个停车位预留了建设安装条件。北京、河北、辽宁等17个省份高速公路充电基础设施覆盖率超过90%。

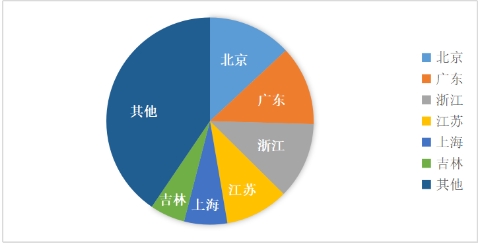

换电站的市场分布呈现出同样局面。我国换电设施主要分布在经济较发达地区,北京、浙江、广东三地的换电设施数量在全国遥遥领先。根据中国电动汽车充电基础设施促进联盟公布的数据,截至2023年6月底,北京、广东、浙江的换电站数量分别为296、281、271家,排名第四的江苏拥有换电站224家,排在第五、六名的上海、吉林则骤降到了152、124家。

数据来源:中国电动汽车充电基础设施促进联盟

图2 我国换电站建设分布图(截至2023年6月底)

据机构预测,到2025年,我国新能源汽车保有量有望增加至3224万辆,充电桩保有量有望增加至1466万台,几乎相当于当前规模数量翻番。同时,2022—2025年我国充电基础设施市场规模将分别达到1241亿元、1347亿元、1482亿元、2045亿元,市场发展前景广阔。