“十四五”以来,伴随“双碳”工作不断深化,国务院及相关部门相继推动一系列支持充电基础设施行业发展的政策扎实落地,引导行业发展持续加速。

2022年1月21日,国家发展改革委、国家能源局等十部门联合印发《关于进一步提升电动汽车充电基础设施服务保障能力的实施意见》明确,到“十四五”末,我国形成适度超前、布局均衡、智能高效的充电基础设施体系,能够满足超过2000万辆电动汽车充电需求。同年8月,国务院常务会议明确,大力推进充电桩建设,纳入政策性开发性金融工具支持范围。2023年4月28日,中央政治局会议首次提及将充电桩发展纳入新能源基础设施序列,展现了国家对推动充电基础设施发展的决心。

2023年5月5日,国家发展改革委、国家能源局联合发布《关于加快推进充电基础设施建设 更好支持新能源汽车下乡和乡村振兴的实施意见》明确,加大充电网络建设运营支持力度,到2030年前,对实行两部制电价的集中式充换电设施用电免收需量(容量)电费,进一步刺激充电桩运营商的积极性,吸引更多社会资本。

(二)我国已形成世界上数量最多、服务范围最广、品种类型最全的充电基础设施体系

历经十余年的发展,我国充电基础设施建设从“十三五”初期的几十万台增长到700余万台,如今已形成世界上数量最多、服务范围最广、品种类型最全的充电基础设施体系。

1.充电设施种类日趋丰富

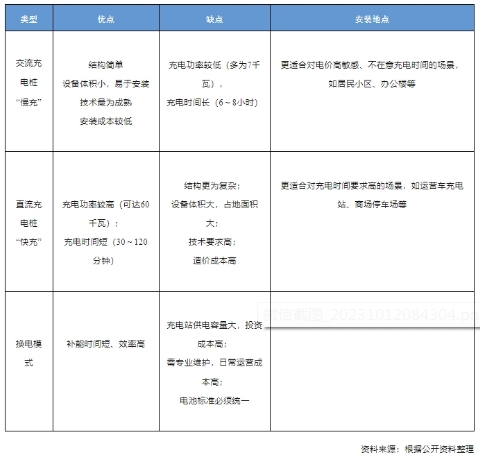

按照技术路线的不同,我国电动汽车充电基础设施主要可分为充电和换电两种模式。

表1 主流充电模式对比

充电模式,是目前更为主流的补能方式,根据充电技术的不同,主要可分为交流充电、直流充电、无线充电三种类型。其中,交流充电和直流充电的技术相对成熟,均已进入市场化阶段;无线充电主要包含电磁感应式、无线电波式、磁场共振式三种模式,受技术规范和商业模式限制,目前均处于探索应用阶段,还需推动技术进一步成熟、成本持续下降,才有可能实现大规模应用。

换电模式是指通过集中型充电站对电池进行集中存储、集中充电、统一配送,并在电池配送站内通过直接为电动汽车更换电池包的方式进行补电,一般可分为乘用车换电站和商用车换电站两种类型。得益于明显缩短的补能时间和更高的补能效率,近年来,其市场份额正在实现快速提升。

从参与主体来看,换电模式的市场主体主要可以分为四类。第一类是新能源汽车厂商,代表企业为蔚来、吉利集团;第二类是动力电池厂商,代表企业为宁德时代;第三类是能源供应商,代表企业为国家电网和南方电网;第四类是第三方换电运营商,代表企业为协鑫能科、奥动新能源。