4000 多家公司已经制定或正在承诺减少碳排放,70多个国家/地区已设定净零目标。关键气候技术需要多快扩大规模才能帮助实现这些目标呢?

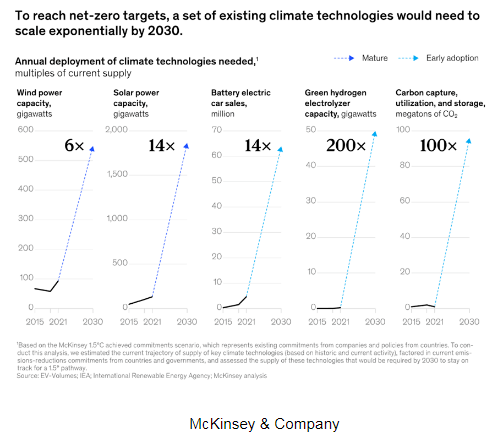

为了达到预测,我们对气候技术相对于当前净零承诺的增长轨迹进行了分析。根据我们的分析,即使是成熟的技术(包括风能和太阳能)也需要以6到14倍的速度扩大规模,才能在2030年之前保持1.5°C路径的轨道(图表)。

从历史上看,太阳能和风能的增长速度往往超过预期,进入市场的新参与者(例如石油和天然气公司、私募股权公司和机构投资者)显示出当前部署步伐可能会加快的迹象。然而,可再生能源想要达到净零碳目标的潜在差距是非常巨大的。

具有高潜力但在商业化方面相对不先进的气候技术(与可再生能源相比)需要以更大的速度扩大规模。考虑氢能源。我们的分析表明,用可再生能源生产的绿氢的供应需要增长200倍。

绿色产业建设者的下一步行动

扩大气候技术的规模往往要求公司以大胆和创新的方式思考和行动。虽然我们扩大绿色业务的七项行动是正确的,它们也仍在不断发展。经济不确定性、通货膨胀、新的公共基金、技术风险和供应链考虑因素改变了绿色商业建设的格局。

在这些动荡时期,对组织变得尤为重要的行动包括创造性地发展供应链(包括通过合作伙伴关系),积极解决劳动力中新出现的技能差距,以及探索新的融资和投资途径。

通过跨区域合作建立供应链

绿色产业建设通常是供应链的建设。例如,为了使氢动力汽车扩大规模并帮助长途货运脱碳,氢和氢基础设施的供应也需要扩大规模。我们越来越多地看到绿色产业建设者通过建立跨区域的伙伴关系来发展他们的供应链,在某些情况下,通过互补的参与者作为合作者制定增长战略。这些伙伴关系正从美国和欧盟的主要气候立法方案中得到推动。例如,美国的IRA为气候和能源支出分配了3690亿美元,重点是解决北美供应链中存在关键差距的企业的问题。这些合作发生在价值链的上游、下游或水平方向。

上游伙伴关系是基于运营的伙伴关系,来推动垂直整合。当一家公司与上游合作以确保产品或服务的关键供应时,就会发生这种情况。例如,大众汽车集团宣布与循环材料技术公司优美科成立合资企业,以增加低碳电池材料的供应。这几家合作者的共同目标是扩大产能,以满足每年220万辆电动汽车的需求。这种伙伴关系不仅有助于加强电池回收的供应链,还有助于巩固对电动汽车和储能价值链(充电基础设施、电网侧储能市场)参与者的需求,并有助于降低投资者的商业风险。在另一个大规模上游合作伙伴关系的例子中,陶氏化学和先进回收公司Mura Technology宣布,他们将合作建设多个塑料回收设施,到2030年,这些设施的产能可能达到600千吨。