而这样间断性或者不稳定性的电能需求对于储能电源就会有比较高的需求。

而同时独立储能增长愈发明显,这就让储能对储能电池循环寿命、产品安全稳定性等方面提出全新的需求。

这让原先以价格为绝对导向的储能供应链体系,慢慢转向以质量和成本为主的生态。

这样的市场需求端变化,让以成本和安全为优势的钠电等来最好的风口。

市场是最好的结果呈现。

《中国钠离子电池行业发展白皮书(2023 年)》在书中预测到 2030 年钠离子电池的实际出货量将达到347.0GWh,届时最大的应用领域将是储能。

行业预计,丰富的大储项目储备量有望保障2023年后大储装机,全球储能池及系统出货量也同步爆发式增长,最有潜力的钠电的发展充满蓬勃的预期。

换句话说,钠离子电池,这是一个非常有前景、规模大、天花板高的市场。

但群雄逐鹿,谁能问鼎,才是每个玩家最想知道的答案。

02 钠离子的崛起和硫酸铁钠的凸显

钠电池的赛道上,市场的预期和资本的燥热,几乎已经成了明牌。

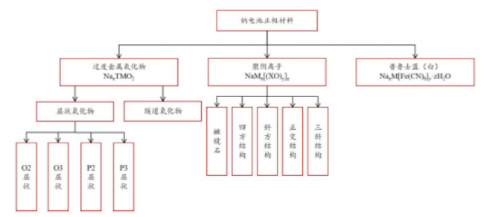

但不管入局玩家有多少,产品基本绕不开钠电正极材料的三大技术路线:层状氧化物,聚阴离子化合物,和普鲁士蓝(白)。

钠离子正极材料分类 图源:东亚前海证券

普鲁士类化合物方面,由于制备结晶化及热失控后产生有毒气体等原因,所以目前产业化进度较慢。

对于剩下两者,层状氧化物类比钠电三元,能量密度高,聚阴离子化合物可以类比钠电池的铁锂,循环寿命长、安全性高,但是能量密度比层状氧化物稍微低一些。

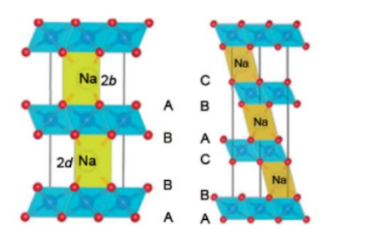

具体来看,层状氧化物在结构上可类比为锂电中的三元材料,比容量相对较高,同时其工艺流程与三元材料接近,所以产业化更快。

层状氧化物结构图 图源:《钠离子电池储能技术及经济性分析》

但是作为钠电最大应用场景,储能和低速电动车领域,客户最关心却还是安全性、寿命全周期、成本优势、低温充放电等。

拿低温充放电这点来说,即便使用和储能场景在漠河这样中国最冷的地方,也能保持质量和供能稳定。

可以说,钠电很像公司里那种一线骨干,对任何场景不挑剔,还靠谱稳定。

一句话,钠电的高安全、长寿命、相对便宜特性能否发挥,甚至安全性能否全面超越磷酸铁锂电池,才是钠离子电池能否在储能领域得以广泛应用的最终决定因素。

而相关业内人士分析,若锂矿价格进一步降低至30万元/吨以下,层状氧化物的成本优势将很难体现。

从这个维度上来说,降低全生命周期用电成本,才是实现钠电应用最大化的核心价值。

所以这时候来看聚阴离子路线,很多优势便能浮现出来。

聚阴离子导电性较差,能量密度较低,这些都是没法避开的短板,但其具有坚固且开放的三维网络结构,其克容量达80-130 mAh/g。