换言之,运力场景作为构建电动重卡行业生态的重要筹码,成为盘活整个链条的关键支撑,而运力的获取在较大程度上有赖于当地政府持续、稳定的政策支持。谁拥有解锁运力场景的能力,谁就能掌握驰骋电动重卡蓝海的发展先机。

最后,电动重卡的发展需要具备产业链生态能力的企业大力推动。

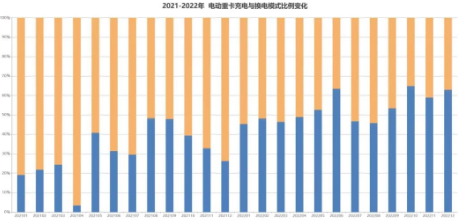

这就不得不提及换电重卡模式——从2020年到2022年,换电重卡在电动重卡的市场占比分别为23%、34%和54%,呈现出持续提升的态势。2023年一季度,国内新能源重卡销量4519辆,其中换电车型共计2317辆,占比达到51.27%。

来源:Thinkercar、中信证券研究部

换电重卡持续获得青睐,得益于其补电速度快、运营效率高、易标准化的特性;在此基础上,利用“车电分离”、电池回购等商业模式,换电重卡可有效避免了占购车总成本40%到45%的电池成本支出,降低前期购车成本。此外,行业数据显示,以换电重卡电费+租赁费预计1.2元/千瓦时计算,换电模式将比燃油重卡的年运营成本低10万元以上。

在换电重卡赛道迅速崛起的背景下,行业标准却尚未统一,谁能率先站稳脚跟、打出影响力,谁就能先发制人。而在电动重卡产品同质化程度较高,尤其是锂电技术已趋于成熟的前提下,局限于单一领域很难谋求出位。

“换电重卡销量不断增长,运营商也不断增多,而且换电重卡的生态产业链更长,涉及电池银行、换电运营商、换电重卡运营、以及对电池和车身做租赁业务的金融机构等”,上汽红岩新能源事业部总经理吕振伟曾表示。因此,推行换电重卡模式,对参与企业的生态体系建设、产业链撬动能力提出了更高的要求。

综上所述,强政策驱动的行业现状,受制约严格的终端场景,以及对参与企业产业布局能力的高要求共同塑造了电动重卡行业的发展现状。从另一个角度来看,谁具备了撬动政策、场景、生态这三类资源的能力,谁就更有机率赢得当下市场,取得先发优势。

能源企业纷纷入场,凭什么,又为什么?

电动重卡市场尚属发展初期,竞争格局未定,市场集中度相对较低。在传统重卡领域,头部四五家企业占据了70%-80%的市场份额。而在包括车企在内的电动重卡全产业链上,行业格局仍不甚明朗,更不乏有新兴势力的出现,具备快速成长与占领市场的可能性。

在这些新老玩家中,能源企业正成为一股不可忽视的力量:以国电投、三峡、中广核、京能集团在内的大型能源央国企为代表的能源企业,先后向这条赛道进发,并大有领军之势:

国电投旗下启源芯动力已在全国31省市区全面布局超200座重卡充换电站,适配市面上200余款换电重卡,成为国内领先的规模化换电服务品牌。