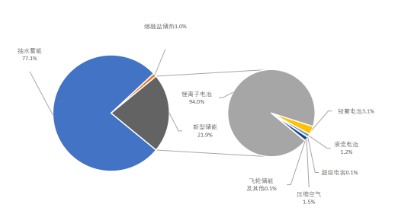

截至2022年底电力储能市场装机结构

(数据来源:CNESA全球储能项目库)

新型储能规划在建规模远超顶层设计,百兆瓦级项目频繁落地

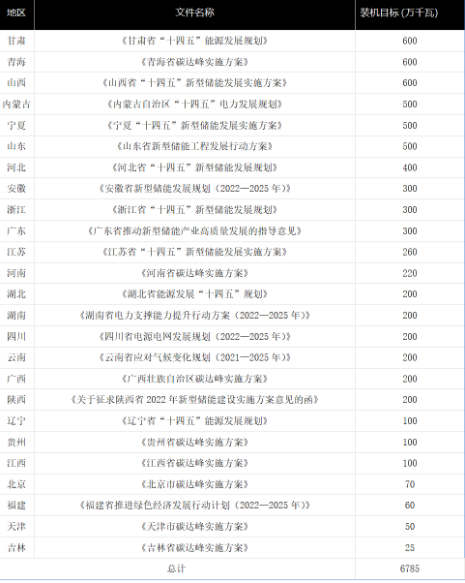

截至2022年底,全国已有25个省市自治区规划了“十四五”时期新型储能装机目标,总规模超过6700万千瓦。其中,青海、甘肃和山西规划的储能规模最大,新型储能装机目标均为600万千瓦;山东、宁夏和内蒙古紧随其后,新型储能装机目标均达到500万千瓦。各地规划的规模总计已远超国家发展改革委、国家能源局印发的《关于加快推动新型储能发展的指导意见》中设置的2025年实现3000万千瓦装机的目标。

25省(区、市)“十四五”时期新型储能装机目标

(数据来源:据公开资料整理)

从技术应用看,当前锂离子电池储能仍然占据主导地位,国内多家主流厂商为储能开发了专用300安时以上大容量电芯,个别厂商的电芯单体容量已达560安时;压缩空气储能加速发展,首个100兆瓦先进压缩空气储能电站并网发电,单机规模正向300兆瓦功率等级挺进;液流电池技术实现突破,首个100兆瓦全钒液流电池项目并网发电,锌基液流、铁基液流技术逐渐走出实验室,并获得资本关注;飞轮储能等短时高频技术应用需求持续增长,已有300兆瓦以上规模项目进入建设阶段。

储能应用场景不断丰富,地方政策对市场影响较为明显

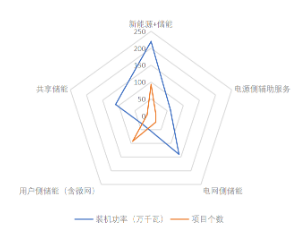

据中国化学与物理电源行业协会储能应用分会不完全统计,2022年,我国新增投运新型储能项目超过230个。其中,集中式新能源配储项目投运93个,电源侧辅助服务(调峰/调频)项目投运15个,电网侧储能项目投运23个,用户侧储能项目(不含微网)和分布式微电网储能项目(属于用户侧储能)分别投运72个和20个,共享储能项目投运12个。

2022年新增新型储能各应用场景装机功率及项目数量

(数据来源:中国化学与物理电源行业协会储能应用分会)

2022年,华东、西北地区新增新型储能项目数合计占比超50%,山东、江苏、浙江、福建、广西、内蒙古、宁夏等二十余省(区、市)陆续发布新能源配置储能的政策,显著带动了当地新型储能市场需求。从各区域储能应用场景分布看,华北、西北地区以新能源配储为主,华东新能源配储、电网侧储能与用户侧储能应用分布较为均衡,南方区域以火电厂配储为主。相对而言,华北、西北地区新能源配储等效利用系数高于其他区域。

二、氢能

氢气产量全球第一,石油化工领域为产氢主力

近年来,我国氢气产量保持连续增长,是世界上最大的氢气生产国,氢气产能约4100万吨/年,2022年产量达4004万吨。