从这个角度看,储能可能需要一个运营商的角色,去耦合各方关系,解决所有权、使用权和收益权的分离问题。

所以在储能的下游,围绕储能,以及包含储能的电力系统在市场化条件下的整体运营管理,将逐步出现运营专业化的局面。

从最基础的设备运维开始,到光-储-充-荷的微电网运行调度,再到可持续商业模式的“电费托管”。而市场化水平越高,运营条件越复杂,将导致运营专业化水平提高,利润率也可能较高。

通过专业运营,获得高回报率,这是微笑曲线的另一端。

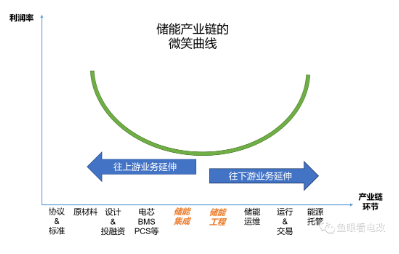

储能产业环节的演化趋势

由于产业中游竞争激烈,且参与者数量众多,导致储能产业也出现了两个明显的移动趋势。

1、向上游移动的趋势

不少储能集成企业,开始元器件领域的研发,比如PCS、BMS、EMS,甚至少数企业计划自建电芯生产线等。

但是从企业基因上看,没有任何一家储能集成企业具备全产业链优势,其核心原因有三方面:

一是大规模制造的壁垒,比如储能电芯制造,如果没有动力电池的产能支撑,单靠储能电池生产规模,边际生产成本不具有根本竞争力。

二是未来的“软件定义趋势”,储能产品目前更像组装PC机,其在自动化、智能化水平方面,与新一代的“AI+大数据”,“管-云-边-端”的数字化存在一到两代的代差,未来高集成度、高数字化水平的软件化储能架构,也是高壁垒的,这也是储能产品领域未来的“洗牌因素”之一,而目前绝大多数储能产品企业不具备大规模数字化研发能力。

三是上游的金融、设计、标准等环节,壁垒更高。

所以绝大多数中游企业很难进入上游,并形成产业链优势。

2、向下游移动的趋势

部分新能源企业已经意识到这个问题,开始从“简单项目投资”、“产品供应”,拓展到下游的运营服务领域。

打个比方,就是从卖车(卖储能),到车辆租赁(储能投资,基于固定价差的套利分成),再到网约车服务(市场化价格,复杂路况下的运力服务)的状态。

储能领域,尤其是工商业储能,最大的风险其实来自运营环节,无论是电力市场价格的变化,还是用户生产负荷的变化,都使得储能投资未来的不确定性增加。

但是反过来看,不确定风险本身就是一种高利润的机会,谁能通过客户洞察、数字化、运营管理去建立这种风险管理能力,谁就能获得超额收益。

新能源本身是不稀缺的,今天看到的新闻,不少省市对分布式光伏都做出了限制或变相限制的政策;个人认为未来储能资源本身不是稀缺的,产能可能过剩,投资资金充足。

当供给侧资源不稀缺,对需求侧资源的开发能力,以及最优匹配供需的运营管理能力就成为稀缺资源。

就像网约车司机过剩,网约车辆也过剩,谁能发现高价值的打车需求并匹配给最优质的司机,网约车运营平台是稀缺资源。