据说现在全国储能企业将近9万家,储能概念的上市公司有256家。

从宏观上看,储能在新型电力系统中的发展空间巨大,引得各路玩家纷纷进入。

从微观上看,上游可能出现的产能过剩,下游没有足够的市场激励导致发展受阻,似乎某些环节已经开始红海竞争。

那么储能的产业格局和竞争演化趋势如何?

本文主要针对电化学储能产业,借鉴IT领域的“微笑曲线”理论做个简单分析。

(来源:微信公众号“鱼眼看电改” 作者:俞庆)

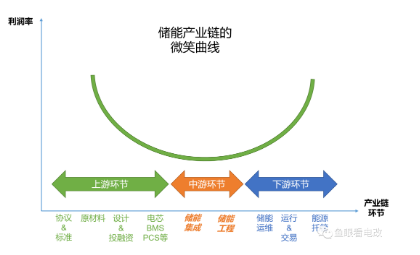

储能产业的上中下游

我们把电化学储能产业拆解为上游,中游,下游三个环节

1、上游环节:

-储能标准&技术协议:如相关行业技术标准的起草、咨询等;

-原材料:如正负极材料、电解液、电池材料等;

-设计与金融服务:为储能相关产业提供设计咨询、投融资服务;

-关键元器件:如一次设备(电芯电池、PCS、电气设备等),二次设备&系统(计量、保护、BMS、SCADA、EMS)等;

2、中游环节:

-储能集成:类似电力成套厂,提供储能系统的成套产品;

-储能工程:类似电力安装公司,提供储能工程的现场安装调试服务;

3、下游环节:

-储能系统的设备维护:储能设备和系统的维护保养

-运行、交易:包括储能在内的微电网系统调度、参与电力市场化交易,或者以虚拟电厂方式参与需求响应等;

-运营托管:以电费托管EMC为特征的,用户微电网系统的运营外包服务等。

储能产业的微笑曲线

储能产业的利润率,在每个环节都不完全一样。

参考IT行业的“微笑曲线”模型,储能产业链也呈现出“两头高、中间低”的微笑曲线。

即产业链上游、下游两端的整体利润率较高,产业链中游的集成和工程行业利润率较低。

储能产业的上游

在储能产业的上游,比如投融资、原材料、关键零部件环节,要么是技术门槛较高,要么是规模效应明显,这些壁垒导致相对利润率较高。

随着储能产业下游规模的扩大,在上游部分环节将出现市场细分的趋势,每个细分领域的头部效应明显,导致细分市场边际利润得到保护。

最典型就是电芯制造,得益于新能源汽车产业的高速发展,动力电池生产的技术壁垒和规模效应出现,并溢出到储能电芯环节,甚至可能出现TOP3效应(也就是如果产能达不到头部三家,就会逐步被淘汰出局)。

在电池材料、电解液、BMS等环节都是如此。

储能产业的中游

储能产业的中游,是企业数量最多,门槛最低,竞争最激烈,未来淘汰率也将是最高的领域。

其背后的产业逻辑是:产业链中游的系统集成(成套)和工程(安装)这两个环节,壁垒相对较低,导致大量相关领域从业者进入。本文开头所提到的9万家储能企业,数量最多的是在中游这个环节。