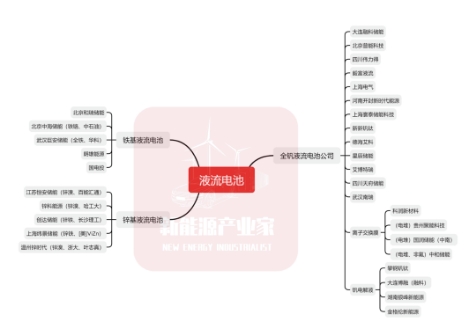

2006年,中科院大连化物所建成首个10kW全钒液流电池试验电堆,其他大学院校纷纷跟进。2008年, 大连融科成立,由大连化物所和大连博融控股集团共同建立。今年4月,大连融科获得10亿元B+轮融资,跃升为百亿独角兽。

2009年,北京普能世纪以215万美元低价收购加拿大VRB,获得其各项技术、专利、商标、设备及核心技术团队。VRB手中有从澳大利亚新威尔士大学购得的钒电池原始专利。

这两家公司代表着液流电池的老牌玩家,研发时间超过十年。

钒液流新势力有天府储能、国润储能、星辰储能等,一经成立就拿到了巨额融资。成立两三年时间的新势力,试图通过资本助力和单点技术突破降本,来直面竞争。

钒电池产业链 数据来源:普华资本、公开资料

而在钒电池之外,铁基和锌基电池的产业化进程也在加速。核心原因还是一条,成本——钒电解液价格太高,那就用更便宜的铁、锌代替。但目前后者的问题是技术可靠性有待完善,还没有见到大规模的示范项目验证。

热火朝天的储能市场在这两年同时经历了高光和质疑,因为从行业的第一性原则出发,储能是平衡高比例新能源的一个必要手段,大规模部署储能的需求是确定的。

但应该用什么类型的储能?怎么建立机制?可以说产业链所有的玩家都在摸着石头走路。

在储能的发展早期,储能电池甚至被看作车载动力电池的向下兼容,当年梯次电池利用才是产业关注的焦点。但在一次次的火灾事故中,实际的应用过程中,三元电池、梯次利用电池被排除,真正能用的储能电池才被筛选而出。

回到液流电池,作为一条新的技术路线。虽然在车载动力、消费电子领域上技不如“锂”(因为体积太大),但在储能应用都打了到锂电池的“七寸”,本质安全、4小时以上长时储能、长循环寿命,无不体现了突出的性能优势。

只不过,对早期创新的接受需要一个漫长的过程,在储能市场的大浪淘沙下,这一过程已大大缩短,液流电池正迎来全新的增长机遇。