86%

由于目标和政策改革推动,彭博新能源财经对中国2030年储能部署预测的上调幅度

1.4GW/8.2GWh

2023年全球已投运长时储能装机容量

650GW/1,877GWh

到2030年底的全球累计储能装机容量预测

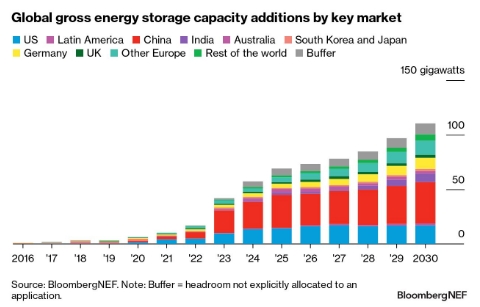

储能市场2023年新增装机容量有望达到42GW/99GWh,比我们之前的预测高出34%(以GWh计)。中国正在巩固其在本十年剩余时间内作为全球最大储能市场的地位。随着新增装机容量竞价和公用事业公司采用储能提议令储备项目越来越多,政府投资和政策开始见效。然而,市场仍存在不确定因素。尽管美国和中国发布了一系列新项目公告,但长时储能的情况仍不明朗。

(文章来源 微信公众号:彭博新能源财经 ID:BloombergNEF)

全球新增储能装机容量有望在2023年创下纪录,随后直至2030年将以27%的复合年增长率增长,其中2030年年新增装机容量达110GW/372GWh,是2023年预期数字的2.6倍。

目标和补贴正在转化为有利于储能的项目开发和电力市场改革。我们上调部署预测的原因是能量时移需求引发了一波新项目。市场越来越多地寻求将储能作为容量服务(包括通过容量市场)。日本、波兰、英国、智利、美国西南部、纽约和澳大利亚是打开这些机会的新市场。

在技术方面,使用镍锰钴(NMC)材料体系的锂离子电池正在失去市场份额,因为与磷酸铁锂(LFP)电池相比成本相对较高。除了锂离子电池外,主要侧重于长时储能(LDES)需求的替代技术仍然有限,全球已投运装机容量仅为1.4GW/8.2GWh。自2020年以来,亚太地区占到新增装机容量的85%。

亚太地区在储能装机容量(以GW计)方面保持领先,2030年将占新增装机容量的近一半(47%)。中国之所以领先,很大程度上是因为自上而下强制性要求大型风电和光伏配建储能。其他市场也制定了促进储能的新政策。韩国将举行储能竞价以减少可再生能源弃电,并发布新政以重振其商业储能行业。澳大利亚和日本都在为清洁稳定容量进行新的容量竞价,通过提供长期容量电价有利于储能安装。印度新的辅助服务产品可能在批发市场为固定式储能提供机会。我们将2030年亚太地区累计储能部署规模(以GW计)的预测上调42%至39GW/105GWh,这主要是由于中国的预测前景和方法指引更新。

到2030年欧洲、中东和非洲地区(EMEA)占年度储能部署规模(以GW计)的24%。该地区2022年新增储能装机容量4.5GW/7.1GWh,其中德国和意大利的户用电池储能装机超过我们此前的预期。