两个月前,媒体还在报道说,储能系统报价跌入1元/Wh时代,才两个月,储能锂电池市场正式进入0.5元/Wh时代。

而0.5元/Wh的不含税价格意味着什么呢,一句话,这个价格线,对于部分电池厂来说是亏本的。

目前市场上多家头部电池厂商已经先行一步,以0.5元/Wh(折合含税价格0.565元/Wh)开始销售。而且采购量大的话,还能再打折扣。

“没有最低,只有更低”,这正是储能产业的真实写照。

事实上,从2018年至今,储能行业的价格战一直在继续。目前市场上一线和三线电池厂商的售价仅有不到10%的价差,二三线厂商间的则要更小。

一个大厂储能销售朋友和我说,今年他去贵阳投了一个储能标,认为价格在成本线上守了最后一点底线。结果开标的时候,被一个拿着资本新入局玩家,价格连底裤都不要了,只为抢市场而抢市场。

而这对很多二三线的业内厂商来说,这可能不是盈亏线,而是生死线了。

大型电池厂商技术、采购、规模生产带来的成本优势明显,市场空间逐渐向中低端市场下探,中低端产能进入残酷淘汰阶段。

只有电池产品的性能和价格均占优,企业才可能存活。

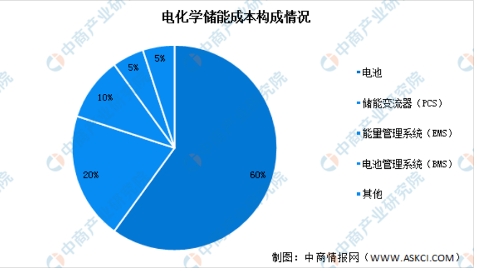

图片来源:中国能源协会、中商产业研究院整理

这次,在苏州举办的中国储能展上,一家给储能企业供应变压器的业务总监刘总告诉我。整整四个月,他们没接到一个新订单。

从去年下半年开始,市场出现了萎缩迹象,客户又都开始拖他们这种供应商,光给口头承诺,但订单越来越少。

今年下半年,直接没有订单了。

几个月不开张,人员工资,供应商货款已经出现压力,已经开始出现员工流失的情况。不得已,现在各大新能源展会和论坛,他是一个不落要来,只为尝试能不能找到新客户,新订单。

就像行业段子形容那样:

“磷酸铁公司在等铁锂厂给单,铁锂厂在等电池厂给单,电池厂在等车厂给单,车厂在降价等消费者买单,而消费者被套在了新能源股票上”。

仿佛行业一下子进入一个死循环。

极致的价格和生死战背后,是惨烈的储能和动力电池过剩,像野火一样燎原在行业每个角落。

据不完全统计,2023年以来,储能厂商已公布扩产计划有近70项,总投资4717.19亿元,规划储能电池及系统总计扩产产能超900GWh。

其中,储能电池百亿级项目有20多项,投资总额近3000亿,规模超700GWh。

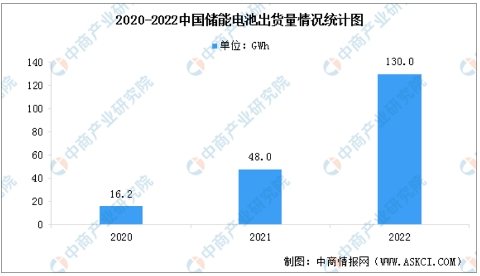

数据来源:GGII,中商产业研究院整理

草原上狮子比斑马多,这是资深储能投资人给我形容的现状。

玩家太多,市场再庞大,也必然会出现竞争惨烈的场面,所以价格战成为必然。

这让一个刚刚兴起的行业,还没有迎来蓝海的滋润,就过早进入了红海的残酷,还没有等到市场全面爆发,就开始有严重产能过剩。