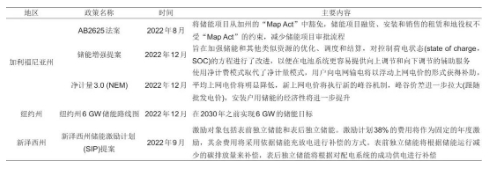

表8 美国地方储能支持政策

2.2 储能商业模式

美国主要通过《2022年通胀削减法案》为储能提供财税支持,降低储能成本,提高储能建设积极性。各州通过制定详细的储能可参与的电力市场规则,来支持储能发展,如加利福尼亚州的《储能增强提案》可以使电池储能更容易参与辅助服务市场,新泽西州的《新泽西州储能激励计划(SIP)提案》根据储能运行减少的碳排放量和对配电系统的成功供电分别对表前和表后独立储能进行补偿。

2.2.1 表前储能

根据美国清洁能源协会(ACP)数据,2022年美国新增储能4798 MW/12181 MWh,创历史新高,主要以电网规模储能为主。2018年2月,美国发布841号法令,要求各区域输电组织(RTO)和独立系统运营商(ISO)制定储能公平参与电力市场的相关规则,允许100 kW以上的小型储能资源独立参与电能量市场、辅助服务市场和容量市场,并要求在设计市场规则时充分考虑包括与充电状态、充电时间、充电/放电限制、运行时间等相关的储能运行特性。按照联邦能源管理委员会(FERC)的要求,各ISO/RTO随后在现有的市场规则之上制定或者完善了储能参与市场的规则。美国电网规模储能主要收益来源有调频、价格套利、爬坡或旋转备用、减少风能和光伏弃电、电压或无功支撑、系统调峰等。其中,调频、价格套利、爬坡或旋转备用是主要收益来源。近两年,储能参与能量市场价格套利、爬坡或旋转备用比例不断增加,2021年美国电网规模电池储能中有59%参与价格套利,较2019年的17%大幅增加,其中加州市场80%以上电池储能参与价格套利。

2.2.2 表后储能

美国表后储能主要包括户用储能和工商业储能,以分布式光伏配储能的形式为主,其收益来源包括:减少从电网高价购电的收益、备用电源的价值和余电上网的收益。根据美国能源信息署的预测,2024年美国储能项目平准化成本为14.01美分/kWh(假设ITC补贴为30%),相较于2022年美国居民平均电价15.12美分/kWh,在ITC补贴下安装储能已经具有一定经济性。若还可以获得本土制造、位于“能源社区”或位于“环境正义区”等额外补贴,美国储能项目将会得到更高的收益。此外,根据美国中西部独立系统运营商MISO最新规定,超过100 kW的分布式储能可以在MISO注册,并于2022年6月之后可以参与电力市场(包括电能量市场、辅助服务和容量市场)获得额外收益。但分布式储能与分布式光伏联合参与MISO市场则需要等到2030年。