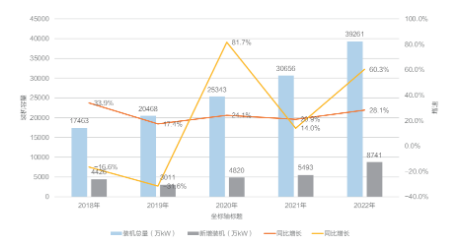

光伏装机增长数据(2018-2022)

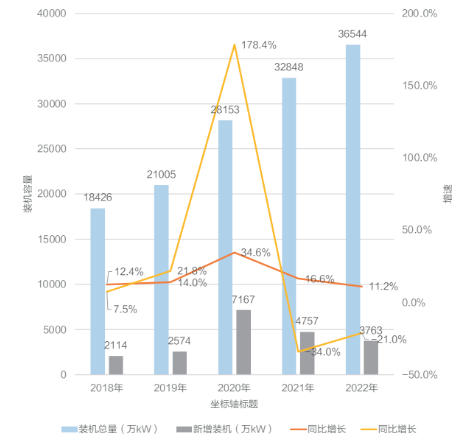

风电装机增长数据(2018-2022)

新能源的大规模开发,贡献了可观的发电量,也带来了新的挑战。光伏、风电因其间歇性、波动性、不可预测性的先天缺陷,对电力系统安全稳定运行的挑战越来越大。

2021年9月全国大范围的电力短缺和2022年夏季极端天气引发的局部地区电力短缺,一再地为电网的安全稳定运营敲响警钟。新形势下的一系列复杂挑战,对电力保供提出了更高的要求。

在建设新型电力系统的过程中,需要充足的可调节性电源作为支撑。尽管近年来,煤炭保供稳价政策密集发布,火电灵活性改造如火如荼,一定程度上缓解了平衡电力供需的压力。但考虑到碳中和这样的远期目标,火电装机、发电量势必会最终走向下曲线。储能必须在新型电力系统中扮演更加重要的绝色。

这一趋势也反应在了我国有关碳中和的一系列政策中。2021年,国家支持储能发展的政策如雨后春笋,储能真正迎来了持续发展的元年。国家发改委、国家能源局发布的《关于加快推动新型储能发展的指导意见》,国务院印发的《2030年前碳达峰行动方案》,都强调了优化新型基础设施用能结构和大力发展储能的重要性。2022年3月21日,国家发改委、国家能源局印发《“十四五”新型储能发展实施方案》,其中明确提出,到2025年新型储能由商业化初期步入规模化发展阶段、具备大规模商业化应用条件;到2030年,新型储能全面市场化发展。

可以说“双碳”目标在点燃了新能源产业激烈扩张情绪的同时,也让储能行业呈现出一路上扬的蓬勃态势。电力系统的迫切需求+政策扶持,储能产业迎来了强劲的“东风”。

作为新能源的核心支撑,可再生能源装机增长越快越多,储能的需求越大。伴随着新能源行业的高速发展,储能行业在过去两年间进入发展的快车道,“新能源+储能”项目快速在全国范围内铺开。

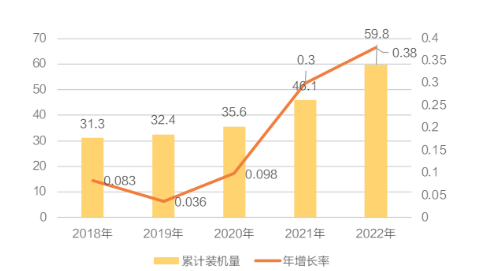

根据CNESA DataLink全球储能数据库的不完全统计,截至2022年底,中国已投运电力储能项目累计装机规模59.8GW,占全球市场总规模的25%,年增长率38%。新型储能装机占比迅猛攀升,累计装机规模首次突破10GW,达到13.1GW/27.9GWh,功率规模年增长率达128%,能量规模年增长率达132%。

2018到2022储能装机量变化(GW)

产业规模的急剧扩张,引来各路资本争相入局,储能行业频现融资潮。据统计,2022年储能领域IPO数量多达124起,另有114家相关企业合计融资超过900亿元。钠离子电池、液流储能等小众储能技术也成为投资的热点领域。产业链上各主要环节均保持强劲的发展势头,储能赛道不断有新玩家涌入,一时颇显拥挤。