市场火爆不能掩盖一切问题,储能到了必须思考下一步如何走的关键时期。

在李安导演的电影《比利·林恩的中场战事》中,伊拉克战场上的英雄士兵比利·林恩受邀在橄榄球公开赛的中场表演中登场。经历了华彩斑斓的表演、毫不吝啬的赞誉之后,比利·林恩却在荣誉和夸耀中陷入了迷茫和困惑。如何在纷繁复杂的局面下寻找到正确的方向,是属于他的“中场战事”。

现在,中国的储能产业也迎来了属于自己的“中场战事”。

2022年,在新能源版图中,储能行业异军突起。仅仅1年的时间,数万家企业竞相入局,储能已然成为了时下继光伏、电动车之后备受资本追捧的新赛道。

据不完全统计,过去1年里,储能行业融资超过100起,亿元级别的融资案例屡屡出现,甚至不乏万众瞩目的独角兽企业。

上市公司更是一窝蜂地开始扎入储能赛道。能源、非能源企业纷纷开始布局储能业务。投资者平台上询问董秘“公司是否在储能领域有所布局”,已经成为一时的风尚。

拥挤不堪的储能赛道在2022、2023年爆发,不是偶然。

2020年是中国的碳中和元年。在公布了“双碳”目标之后,中国本就领先于全世界的新能源发展速度又上了一个新台阶。然而在新能源发电装机急速膨胀的同时,电力系统也开始难以承受风电、光伏等新能源发电波动性、随机性带来的潜在风险。电力系统急缺低碳环保的调节性电源。

在当前的技术经济性条件下,储能的大规模发展成为保障电力系统稳定、建设新型电力系统的重要支撑。这也成为储能产业爆发的直接诱因。

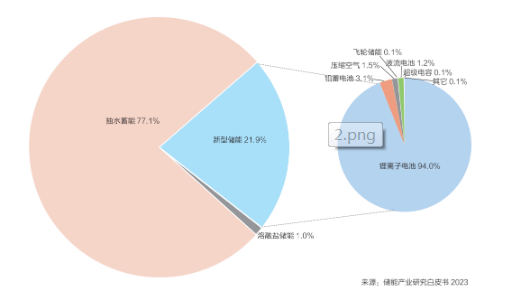

根据中关村储能产业技术联盟(以下简称CNESA)发布的《储能产业研究白皮书2023》,2022年,中国新型储能新增7.3GW/15.9GWh,同比增长200%,已经反超美国成为世界储能产业的中坚力量。

2022年中国电力储能市场累计装机规模

目前我国规划、在建的新型储能项目已近100GW,大大超出了国务院印发的《2030年前碳达峰行动方案》提出的2025年30GW新型储能装机规模预期。与此同时,2022年我国成立了38294家储能相关企业,是2020年新成立储能企业数量的10倍,2021年的近6倍。

尽管在双碳大潮下,储能的经济技术特性为其赢得了先发优势。但不可否认的是,储能行业迅速升温的背后离不开国家和地方一系列政策的助推。截至目前,已有二十余个省份发布了新能源配置储能的相关政策。

根据CNESA DataLink全球储能数据库的追踪,2022年,国家及地方出台新型储能相关政策600余项,相较于2021年,政策发布数量实现成倍增长。