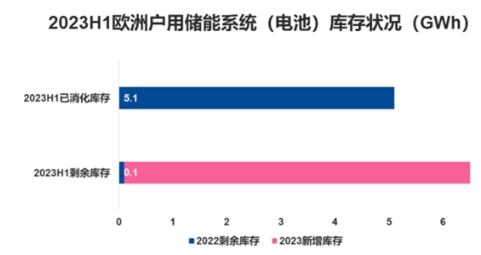

截止Q2,剩余库存约6.4GWh。

图源:EESA

S&P global高级分析师Taylor在接受PV Magazine采访时表示,库存水平相当于六个月左右的装机容量,这被视为正常水平。而6.4GWh的库存相当于欧洲市场10个月的安装量,这一库存水平明显过高。

这么“高水平”的库存究竟从何而来?

我们知道,2022年,是海外户储爆发元年,加之当时我国疫情尚未稳定,欧洲分销商为避免不确定因素造成交货期过长,争相下订单,以满足飙升的需求,从而导致供应过剩。

再加上欧洲的天然气和电力价格已经回到俄乌冲突前水平,能源危机阴霾消散导致需求低迷。

供应过剩+需求低迷,库存出清显得遥遥无期。Taylor也补充说:“在库存耗尽前,出货量的增长会更加缓慢。”

那么,户储产能何时出清?恢复增长的拐点何时才会到来?

02 产能何时出清?

机构给出的预测是到2023年年底,而这一过程中必然要经历一波大洗牌。

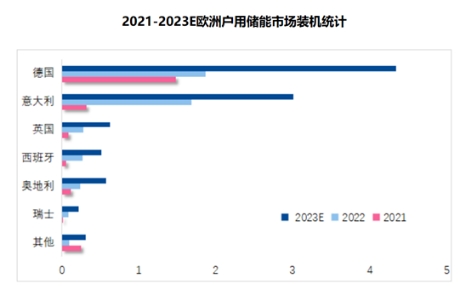

据EESA对全球主要户用储能市场的追踪和统计,截至2023年Q3全球主要户用储能市场新增装机容量对比2022年基本实现翻倍增长,预计2023年全球户用储能市场装机将达到13.3GWh,欧洲户用储能市场新增占比71%。

而2023全年欧洲户用储能市场规模将达到9.57GWh,下半年库存消化将达到约4.47GWh,库存出清将持续到2023年底,2023年底欧洲库存水平将回归到合理规模(约4GWh)。

除了EESA的预估,S&P GlobalS&P global也预计到2023年年底,全球户用储能装置依然会增长约15%。

因此,虽然出货量增速放缓,但户储依然处在大爆发初期阶段。在消耗掉去年囤积的库存后,户储的增长速度大概率会回归正轨。

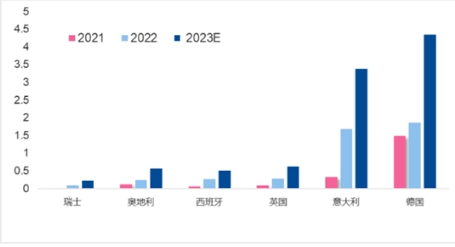

根据EESA统计,2023H1英国户用储能市场新增装机已超过2022年总量0.28GWh,达到0.38GWh,预计2023年新增规模将达到0.62GWh。

奥地利H1新增装机将略低于英国,但超过西班牙达到0.3GWh;与此同时瑞士,荷比卢地区预计将增加0.32GWh; 整体欧洲户用市场新增装机规模在2023年将达到9.57GWh。

当然,看欧洲市场的户储,不能不看德国。作为欧洲新能源的领头羊,德国在今年上半年的户储装机量就已超过去年总量。Taylor说:“在强劲的住宅光伏市场和支持性补贴的推动下,德国等成熟市场的住宅储能将继续增长。”

而对于南欧和东欧的新兴市场(包括波兰、希腊和捷克),由于政府的大力补贴和成熟的光伏市场也正在崛起当中,其市场增长空间也相对乐观。