(三)独立储能重点省份分析——以山东为例

结合上述政策的发布及独立储能的建设规模看,山东的独立储能发展走在全国前列,这与山东积极引导独立储能电站建设、助力独立储能经济性提升有关。山东作为能源消耗大省,由于地势和自然资源禀赋的原因,山东的水电装机规模较小,但风电和光伏的装机规模在逐年增大,这也使得电网在面对由于新能源电力的大规模接入而带来的对灵活调度资源需求升高的问题时,抽水蓄能无法有效发挥作用。因此,山东十分重视电化学储能发展。

从2020年开始,山东就在全国较早地推行新能源配储,并开始构建以峰谷分时电价为主的储能市场,但存在着经济性不高,用户配储积极性差等问题,为了进一步加强市场化引导,提高储能发展的内在动力,山东开始推动独立储能的发展。作为国内首个独立储能电站参与电力现货市场的省份,山东在支持独立储能发展方面的力度较大,发布了较多鼓励政策,并进一步明确了独立储能的盈利模式,这也是山东独立储能得以发展的基础。

整体来看,山东对独立储能发展的支持力度较大,明确了新型储能示范项目可以作为独立储能参与电力现货市场,并鼓励符合要求的新能源配储转为独立储能5。在经济性方面,山东规定了中长期市场储能的盈利模式6,并通过政策引导形成了独立储能容量共享租赁、参与电力辅助服务、峰谷价差套利、容量补偿等多个收益模式7。

二、替代型储能

(一)替代型储能规模

截至2022年年底,替代型储能电站在建7座、装机0.26GW/0.33GWh,累计投运14座、装机0.33GW/0.58GWh,累计投运总能量同比增长239.64%。2022年,替代型储能平均运行系数0.15(相当于平均每天运行3.61h、年平均运行1318.5h)、平均利用系数0.14(相当于平均每天利用3.37h、年平均利用1232h),运行情况优于电化学储能电站平均水平(2022年电化学储能电站平均运行系数为0.17、平均利用系数为0.09)。

(二)替代型储能发展相关政策

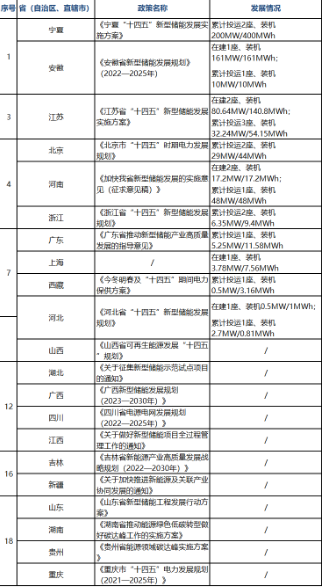

近年来,全国已有约20个省(自治区、直辖市)在相关政策中涉及了鼓励替代型储能发展的相关内容,各省(自治区、直辖市)发布的替代型储能相关政策及装机量情况详见表3。

表3 各省(自治区、直辖市)替代型储能政策及装机情况8

整体来看,自2022年6月7日国家发展和改革委员会、国家能源局联合发布《关于进一步推动新型储能参与电力市场和调度运用的通知》后,已有约20个省(自治区、直辖市)参照文件精神出台了对于替代型储能发展的支持政策,提出在关键节点、电网末端及偏远地区等布局新型储能,发挥储能应急备用技术优势,探索将电网替代型储能设施成本收益纳入输配电价回收等。