钠电、液流等新技术路线“受宠”

坡长雪厚的储能赛道,要想持续领先,成本的把控至关重要。不管是电芯企业、系统集成企业、还是区别于锂电池的其他技术路线,成本优势一直是竞争的焦点。

钠电无疑具有这种成本上的独特优势。

以聚阴离子钠电池技术路线为例,与磷酸铁锂电池对比,二者循环寿命接近。但聚阴离子钠电池的成本较磷酸铁锂电池成本低0.05-0.15元/Wh,更具优势。

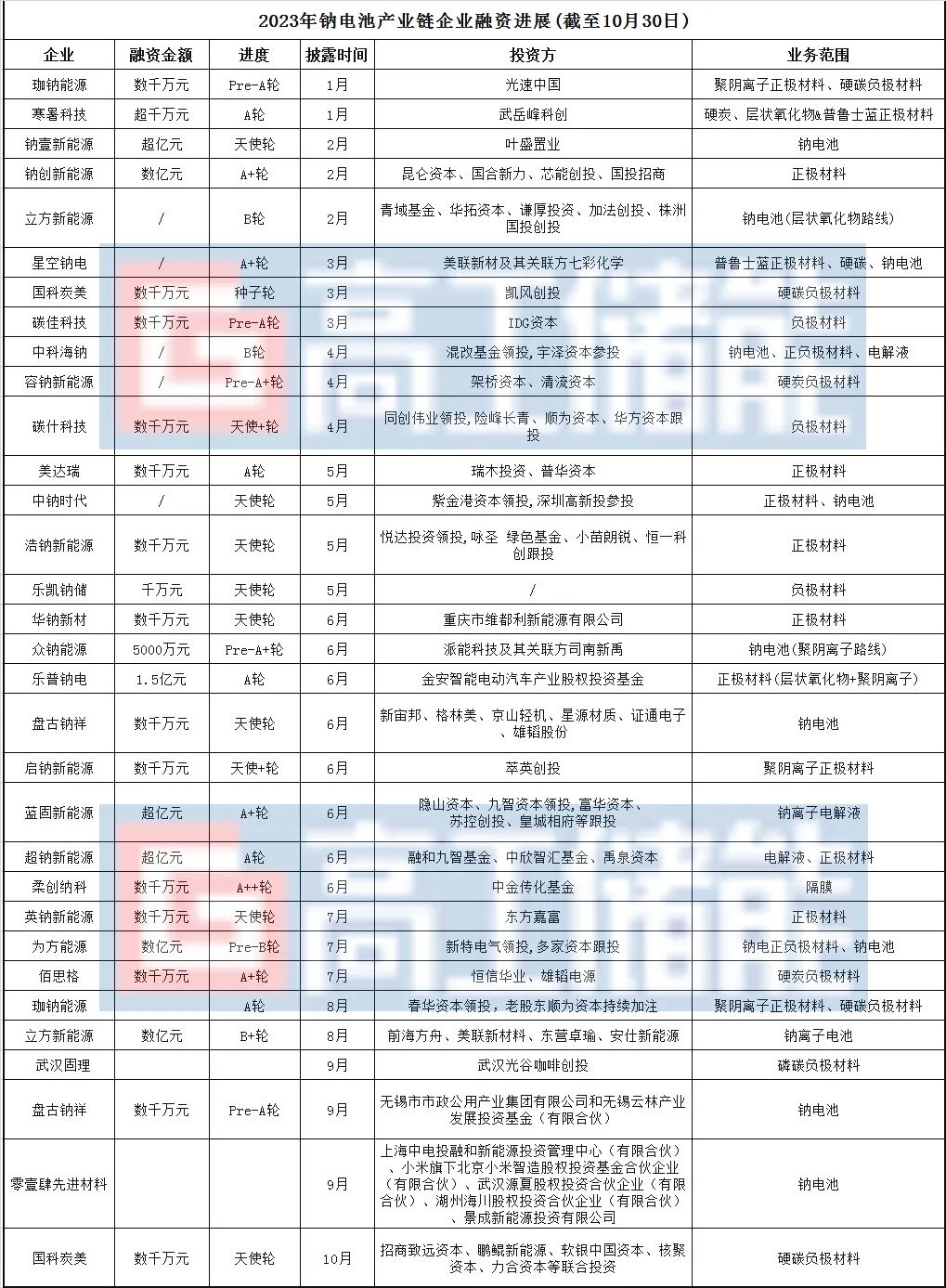

2023年以来,国内钠离子电池行业持续火热,规划产能超120GWh,投融资金额超500亿元,其中聚阴离子钠电池为投资热点。如1月11日珈钠能源完成数千万Pre-A轮融资;4月3日启钠新能源完成数千万元天使轮融资;5月22日众钠能源20GWh储能电池及10GWh储能系统项目签约落地安徽宣城市,总投资达100亿元;6月9日派能科技拟3000万元投资众钠能源。

从技术路线看,众钠能源、珈钠能源、启钠新能源等企业均布局聚阴离子钠电池技术路线,聚阴离子钠电池路线今年以来产业化加速,主要原因是聚阴离子化合物兼顾低成本以及长循环等性能,适配于储能以及工程机械等市场。GGII预计到2023年中国聚阴离子钠电池需求量约0.5GWh,到2030年市场需求量有望超120GWh。

整体来说,目前,钠电池已实现GWh级量产,钠电正极材料实现了万吨级量产,钠电负极材料实现了千吨级量产。钠电电解液可与锂电电解液进行快速产线切换,2023年也将实现万吨级量产。

“嗅觉灵敏”的资本市场也开始瞄准钠电量产窗口期,进一步加大了投资力度,以推动钠电池产业化进程提速。

据高工储能不完全统计,截至10月31日,2023年已有超过30家钠电池产业链企业获得金额不等的融资。其中主要以天使轮和Pre-A轮融资为主。包括珈钠能源、国科碳美、盘古钠祥等企业今年已融资两轮。

此外,液流电池也成2023年储能投资“新宠”。

GGII认为,基于液流电池容量扩展能力强、循环次数高、寿命长和安全性高等优点,液流电池或将在长时储能场景(≥4小时)领域与锂离子电池形成差异化竞争。

根据GGII不完全统计,2023年前三季度,已有包括大连融科、纬景、星辰等多家企业完成融资,合计金额接近30亿元,其中全钒液流储能龙头企业大连融科更是完成超10亿B轮融资,正加速冲刺IPO。在投融资发生重大的方向转变之下,储能产业也迎来了前所未有的变局,给储能产业链企业带来了挑战的同时,也是优秀企业的机会所在。